ASB mengumumkan bahawa kadar pulangan untuk tahun kewangan berakhir 2021 adalah 4.25% kadar dividen seunit dan bonus 0.75% untuk 30,000 unit pertama.

Jika anda mempunyai pelaburan tunai di dalam ASB sebanyak RM50,000 bermakna anda akan mendapat pulangan sebanyak RM2,350 (30,000×5% = RM1,000 + 20,000×4.25%=RM850).

Namun sekiranya anda menggunakan ASBF untuk pelaburan pula, alamatnya anda pula kena menambah sedikit untuk mencukupkan bayaran sebulan pinjaman anda.

Lain la kalau anda punya modal tunai yang besar mungkin lebih dan lebih banyak dapat untung kan?

Oleh itu ramai yang beranggapan jika menggunakan kemudahan ASBF boleh dapat pulangan besar. Betul ka?

Disclaimer: Penulis bukanlah seorang ejen mewakili ASB. Jika anda ingin memohon ASB-F anda perlu berhubung dengan pihak bank.

Perlukah ASB Financing?

Ok kita gunakan pulangan dividen baru ini sebagai contoh perbandingan dalam artikel ini.

Kita anggap pulangan dividen ASB berikan setiap tahun adalah sebanyak 5%.

Berapa anda boleh dapat sekiranya anda melabur duit anda RM100,000 ke dalam ASB selama 30 tahun? Ini duit anda sendiri ya bukan duit pinjam.

Andainya anda melabur RM100,000 tunai ke dalam ASB selama 30 tahun, jumlah pelaburan anda 30 tahun akan datang akan menjadi RM432,194.24 (rujuk Maturity Value dalam gambarajah di bawah).

Menggunakan Compound Interest Calculator dalam financial calculator, kita dapat mengira jumlah pulangan dividen yang diberikan oleh ASB selama 30 tahun.

Akan tetapi kebanyakan kita mungkin tidak mempunyai wang tunai sebanyak RM100,000 mahupun RM10,000 untuk melabur.

Jadi pilihan yang terbaik adalah dengan menggunakan kemudahan pinjaman ASB-Financing yang bank sediakan. Betul tak?

Persoalannya adakah ini langkah terbaik untuk melabur dalam ASB? Ok jom kita bandingkan.

ASB-Financing

Gambarajah dibawah ini adalah jadual ansuran bulanan bagi ASBF yang disediakan oleh pihak Maybank.

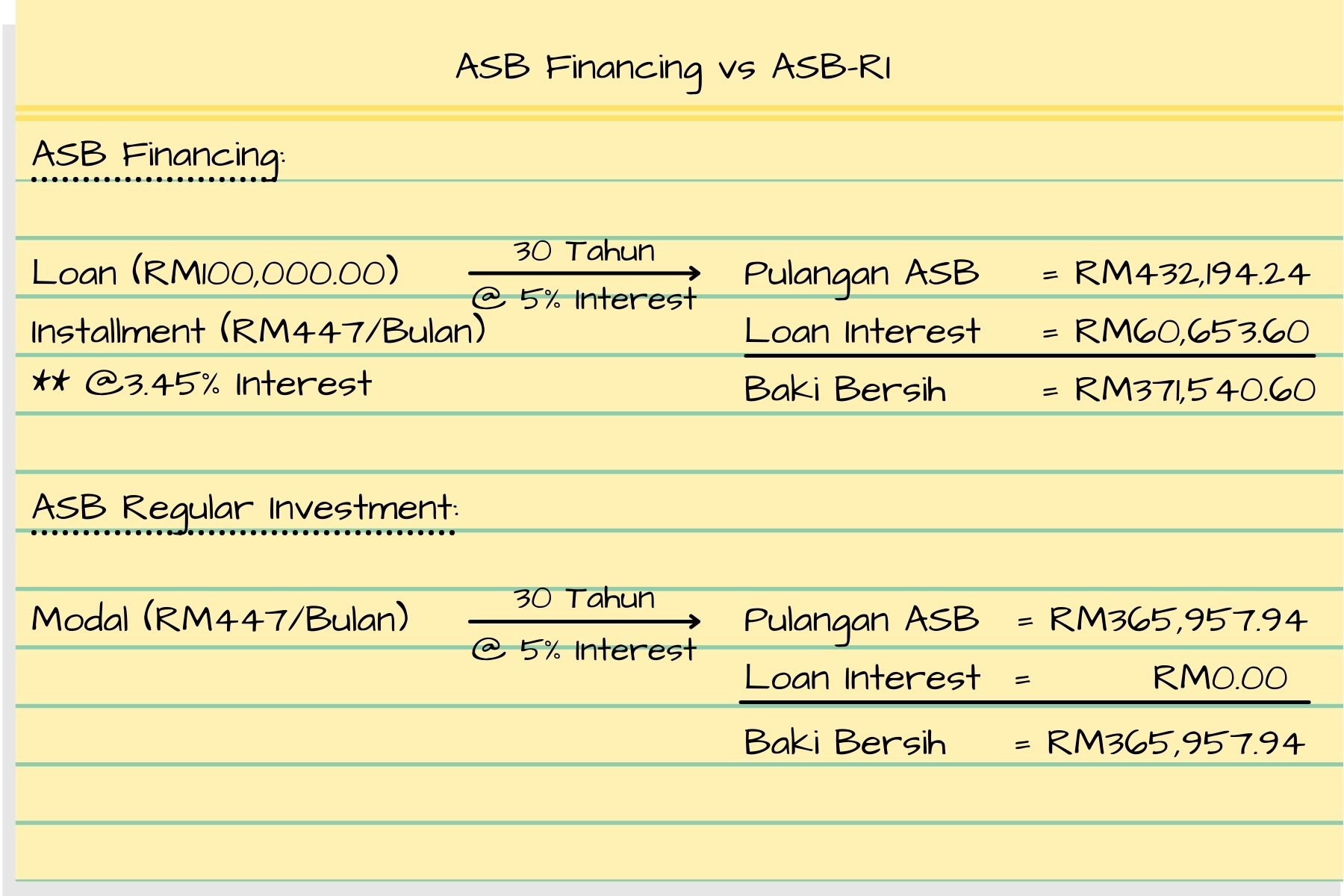

Merujuk jadual ini, jika anda mengambil ASBF sebanyak RM100,000 selama 30 tahun, ansuran bulanan yang anda perlu bayar adalah sebanyak RM447.

Dengan menggunakan Loan Calculator dalam financial calculator kita dapat kira berapa kadar interest yang akan kita bayar kepada bank selama 30 tahun itu.

Lihat pada Total Interest, RM60,653.60 adalah jumlah interest yang kita kena bayar kepada bank sebab kita pinjam duit bank.

Bermakna, daripada jumlah RM432,194.24 tadi, anda kena bayar kepada bank pula sebanyak RM60,653.60 kepada bank.

Oleh itu jumlah bersih anda dapat hanya sebanyak RM371,540.64 sahaja. Ok lah kan dah ada lebih tiga ratus ribu dalam akaun anda.

Tapi percaya tak kalau saya katakan yang anda tak perlu ada RM100,000 pun kalau nak dapat lebih tiga ratus ribu tu. Tak perlu buat pinjaman pun. Nak tahu?

Ok jom kita bandingkan jika anda melabur secara bulanan ke dalam ASB tanpa perlu buat pinjaman anda mampu dapat berapa.

Melabur ASB Secara Bulanan

Mungkin anda sudah memutuskan untuk memilih bayaran bulanan RM447 tadi.

Oleh itu kita gunakan RM447 sebulan sebagai perbandingan memandangkan anda mampu untuk membayar pinjaman ASBF RM447 sebulan.

Jika anda lihat pada Maturity Value dalam gambarajah di atas, jumlah pelaburan anda adalah RM365,957.94 sekiranya anda membuat pelaburan bulanan sebanyak RM447 setiap bulan ke dalam ASB.

Ini anda invest sendiri sahaja setiap bulan tak perlu buat loan.

Nampak tak yang walaupun anda hanya buat pelaburan bulanan sebanyak RM447 sebulan selama 30 tahun konsisten, jumlah yang anda akan dapat adalah sebanyak RM365,957.94.

Ini adalah pulangan bersih yang anda bakal perolehi. Tak perlu bayar interest kepada sesiapa. Semua duit anda.

Memang jumlah ini lebih kecil sedikit dibandingkan menggunakan kaedah ASBF tadi.

Tetapi kelebihan menggunakan kaedah ini adalah anda tak perlu risau jika anda terlepas bayaran kerana tiada perjanjian yang anda buat dengan sesiapa melainkan diri anda sendiri sahaja.

Yang penting kena disiplin dan konsisten melabur setiap bulan. Itu sahaja.

Artikel berkaitan:

- Perkara Penting Perlu Anda Lakukan Sebelum Usia 30 Tahun

- Cost of Procrastination: Kos Termahal Dalam Pelaburan

- 20 Tips Melabur Dalam Unit Trust Public Mutual

Perbandingan ASB-F vs ASB-Regular Investment

Disini kita buat perbandingan antara kedua kaedah ini supaya anda boleh nampak dengan lebih jelas. Sila rujuk gambarajah di bawah.

Nampak tak yang anda tak perlukan modal besar sehingga RM100,000 untuk melabur sebenarnya jika tahu caranya.

Kesimpulan

Melihat kepada perbandingan ini, membuktikan bahawa anda tak perlu mempunyai wang tunai yang banyak untuk mula melabur.

Walaupun anda tidak mempunyai RM5,000, RM10,000 atau RM100,000 tunai tidak bermakna anda tidak mampu capai jumlah pelaburan yang dapat dicapai oleh mereka yang mempunyai sejumlah wang tersebut.

Memang betul jumlah yang anda perolehi adalah kurang sedikit berbanding mereka yang mempunyai tunai banyak.

Tapi perbezaan taklah jauh sangat dan risiko pun kurang berbanding anda membuat pinjaman.

Lagipun kaedah melabur secara bulanan tanpa pinjaman ini anda akan lebih bebas dan tenang untuk membuat pelaburan.

Hasil yang anda perolehi pun adalah lebih kurang sama dengan hasil guna kaedah meminjam.

Oleh itu perlukah anda memohon ASB Financing?

Artikel berkaitan: